El comercio internacional de productos agrícolas ha sido históricamente distorsionado a través de toda clase de medidas tales como:

Elevados aranceles de importación, incluyendo un arancel promedio que es casi 3 veces superior al de los productos industriales, así como picos arancelaros que pueden llegar al 500%.[1]

Subsidios a la agricultura que promediaron los USD 842.000 millones anuales durante el período 2021-23.[2]

Es el sector más afectado por las barreras no arancelarias sin base científica.[3]

Esta situación estructural se ve agravada por la coyuntura actual: EEUU (principal economía mundial y principal importador mundial de bienes) ha decidido de forma unilateral elevar sus aranceles de importación y entablar negociaciones bilaterales con cada país para llegar a un nuevo sistema de comercio que sea “más justo y equilibrado”. En pocas palabras, EEUU utilizará todos sus recursos para obtener mejoras de acceso en terceros mercados y, de esta manera, reducir su fuerte déficit comercial que llegó a USD 1,3 billones en 2024. Los países que no logren estos acuerdos de reciprocidad con EEUU serán objeto de fuertes sobretasas arancelarias que, en algunos casos, podrían llegar a dejarlos fuera del mercado norteamericano.

Naturalmente estos cambios de aranceles (tanto de EEUU como del resto de los países) generarán desvíos de comercio a nivel mundial. Sin dudas, estos desvíos afectarán al sector agrícola, ya que EEUU es el 1er exportador mundial y el 2do importador mundial en este sector. De esta manera, tanto los nuevos aranceles que establezca EEUU como los que otros países establezcan a EEUU, impactarán en los flujos de exportaciones e importaciones agrícolas a nivel mundial. Probablemente el ejemplo más claro se aprecie en el comercio de soja entre EEUU y China, el cual cayó de USD 12.000 millones en 2024 a USD 0 en 2025, siendo EEUU reemplazado principalmente por Brasil y, en menor medida por Argentina. Estos acontecimientos tienen lugar en un contexto internacional que ya venía fuertemente convulsionado, donde una serie de eventos generan incertidumbre sobre la evolución del comercio mundial. El COVID, los conflictos bélicos, las restricciones a las exportaciones, las rupturas de las cadenas globales, las barreras no arancelarias, la fragmentación del multilateralismo, son solo algunas muestras de que desde hace por lo menos una década, el sistema de comercio mundial construido a partir de la II Guerra Mundial, está en plena reconfiguración. Esto viene de la mano de la implementación de políticas de “autonomía estratégica” que están promoviendo la reducción de la dependencia de importaciones de productos agrícolas, a través de fuertes subsidios a los productores.

La “guerra comercial” desatada expresamente en abril 2025 es un factor adicional que se suma al desarrollo de políticas nacionales de apoyo a los productores. Ahora, las mismas no solo buscan reducir la dependencia de importaciones en sectores estratégicos sino también, morigerar el impacto negativo por las eventuales caídas de mercados externos por la suba de aranceles.

En este informe, analizaremos la situación de los EEUU. En particular, se analizará como llegó la principal economía mundial a esta guerra arancelaria y qué medidas de apoyo a la producción ha ido instrumentando en estos meses para paliar los efectos sectoriales negativos. Finalmente, intentaremos realizar algunas reflexiones sobre potenciales impactos en la Argentina.

II. La política agrícola de los Estados Unidos: de la Farm Bill a la OBBB.

EEUU ha sido históricamente uno de los países que mayor nivel de ayuda ha dado a la agricultura, aunque con el paso del tiempo ha perdido peso relativo si lo comparamos con otras grandes economías. De hecho, conforme a la OCDE, el nivel de apoyo brindado a los productores de EEUU (conocido como PSE) en 2024 fue de USD 34.000 millones, monto que representó el 7% del total de apoyo a los productores en todo el mundo. Estos valores son inferiores a los del 2000, cuando el apoyo de EEUU fue de USD 48.000 millones y representó el 17% del total de ayuda a nivel mundial.4

La Ley de Mejora de la Agricultura (conocida como la “Farm Bill”) es la norma que regula los subsidios internos en EEUU. La misma incluye programas que van desde la asistencia nutricional (especialmente el Supplemental Nutrition Assistance Program o SNAP) hasta mecanismos como toda clase de seguros, sostenimiento de precios, pagos por conservación, pagos en situaciones de emergencia y desarrollo rural.

El Congreso renueva esta ley aproximadamente cada cinco o seis años, introduciendo modificaciones que responden tanto a las coyunturas económicas como a las tensiones políticas del momento. La última versión de la Farm Bill es del 2018, la cual fue prorrogada varias veces, hasta que finalmente venció el 30 de septiembre de 2025. Siguiendo a la OCDE, los productos agrícolas con mayor nivel de apoyo en EEUU son el azúcar, algodón, lana, sorgo, trigo, cebada, arroz, maíz, soja y miel. Según la Oficina de Presupuesto del Congreso (CBO) de EEUU, el costo total de la Farm Bill para 2019–2023 fue de unos USD 428.000 millones[1]. De este valor, aproximadamente el 75% se ha volcado en programas de apoyo a la nutrición de los consumidores (SNAP), los cuales si bien tienen efectos distorsivos, son notablemente menores que los causados por los programas destinados al apoyo directo a los productores. De hecho, analizando la última notificación presentada por EEUU ante la Organización Mundial del Comercio (OMC), se otorgaron USD 193.000 millones en concepto de “ayuda alimentaria interna” en la campaña 2021-22 (encuadrada en la Caja Verde), cifra muy superior a los USD 13.867 millones anuales destinadas a apoyar a los productores a través de seguros y sostenimiento de precios.

Como mencionamos anteriormente, la Farm Bill expiró, pero eso no significa que en EEUU ya no rijan ayudas a la agricultura, todo lo contrario, siguen en pie y reforzadas. El 3 de julio de 2025 se aprobó la One Big Beautiful Bill (OBBB), norma de carácter horizontal adoptada por EEUU para hacer frente al escenario de incertidumbre. La OBBB incluye varios capítulos: en el relativo a la agricultura, mantiene la Farm Bill pero con ciertas modificaciones, que apuntan a fortalecer los mecanismos de apoyo a los productores y sostenimiento de precios.

a. One Big Beautiful Bill

Del análisis del nuevo marco regulatorio en EEUU surgen tres grandes conclusiones:

La CBO estimó un incremento de USD 59.000 millones al apoyo a los productores para el período 2025–2034[1], lo cual significa unos USD 5.900 millones por año, adicionales a los ya previstos en la Farm Bill.

La OBBB es una norma macro que establece programas generales pero no identifica productos específicos que serán beneficiados. Un ejemplo lo vemos con los pagos directos a los productores: aumentó el tope de USD 125.000 a USD 155.000 para los programas de cobertura de pérdida de precios (PLC, por sus siglas en inglés), cobertura de riesgo agrícola (ARC, por sus siglas en inglés), programa de desastres de forrajes para ganado (LFP, por sus siglas en inglés), y programa de asistencia para desastres de cultivos no asegurados (NAP, por sus siglas en inglés).

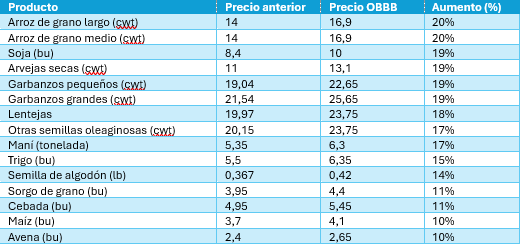

Hay 2 casos en los que se puede cruzar la OBBB con algunos productos específicos. En primer término, se elevan los precios sostén (es decir, los precios mínimos garantizados) entre un 10% y un 20%, para una serie de productos agrícolas (Tabla 1).

Tabla 1. Cambio en los precios de referencia a partir de la OBBB.

Fuente: elaboración propia en base a la Ley Pública No: 119-21 (OBBB).

En segundo lugar, la OBBB introdujo medidas específicas para la ganadería, como el aumento al 100% del valor de mercado en las compensaciones por depredación (antes limitado al 75%) y la creación, por primera vez, de una cobertura para las pérdidas de ganado nonato. Estas medidas benefician especialmente a la producción de bovinos, porcinos, ovinos y aves de corral.

La OBBB surgió como una respuesta rápida a los reclamos de múltiples sectores de la economía de EEUU que se vieron afectados por la coyuntura internacional. Sin embargo, de manera adicional a esta ley, el gobierno estadounidense dejó abierta la posibilidad de implementar nuevos paquetes de compensación extraordinarios a la agricultura, financiados con los ingresos provenientes de los aranceles aplicados en el marco de la guerra comercial. De alguna manera, es un reconocimiento que el sector agrícola podría ser uno de los más afectados por la suba de aranceles que sufra EEUU. Incluso, se espera el anuncio de ayuda equivalente a USD 15 mil millonesen los próximos días[7]. Esta lógica sigue la experiencia de 2018 y 2019, cuando se aplicaron medidas similares durante la primera guerra comercial.

III. Implicancias para el Comercio Internacional

La nueva arquitectura de apoyos agrícolas en EEUU consolida un esquema de incentivos que podría profundizar las distorsiones sobre el comercio internacional de productos agrícolas. Además, revierte la tendencia de reducción que evidenció EEUU en estos últimos años. La OBBB mantiene buena parte de la lógica de la Farm Bill, pero al elevar los precios de referencia y fortalecer los mecanismos de cobertura, amplía de manera significativa la red de seguridad que protege a los productores frente a caídas de precios y rendimientos.

En principio, esta red de seguridad amortigua los shocks negativos sobre los productores de EEUU, de manera que se modifican las decisiones productivas, elevando la oferta agrícola estadounidense respecto a la situación sin ayudas. Esto provoca a su turno una tendencia a menores precios internacionales, afectando la competitividad relativa de países exportadores. De hecho, es posible que esto diluya, al menos en parte, los beneficios relativos que otros exportadores pudieran haber ganado por el desvío de comercio hacia el mercado chino como consecuencia de la guerra comercial.

Comparando los 15 principales productos agrícolas de exportación de EEUU al mundo con las exportaciones Argentinas, vemos que existen correlaciones en productos tales como soja, maíz, trigo, harina y pellets de soja y carne bovina, de manera que es importante seguir de cerca la implementación del nuevo paquete de medidas.

Fuentes: Elaboración propia en base a INDEC y COMTRADE

[1] World Tariff Profiles. Organización Mundial del Comercio (OMC). 2023.

[2] Agricultural Policy Monitoring and Evaluation. Organización para la Cooperación y el Desarrollo Económico (OCDE). 2024.